Налоговый вычет: просто и доступно

Российским гражданам, приобретающим недвижимость, закон гарантирует право на налоговую льготу. Она называется «налоговый имущественный вычет». Как же реализовать это право на практике?

Мы уже неоднократно писали о том, как получить налоговый вычет, разбирали многочисленные нюансы этого процесса. Однако вопросы, так или иначе касающиеся этой темы, по-прежнему остаются одними из самых популярных в редакционной почте БН. Поэтому мы решили собрать весь информационный минимум в одной публикации и постарались изложить эту информацию максимально понятно и доступно.

ЧТО ТАКОЕ, КТО ТАКОЙ?

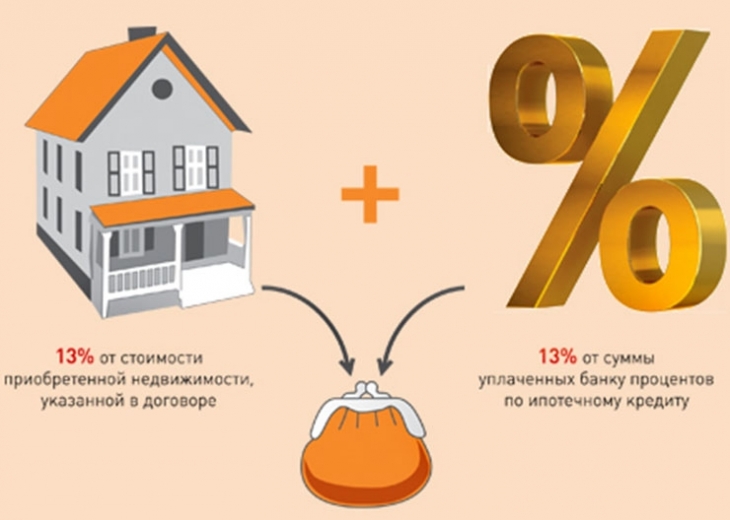

Итак, официально трудоустроенный россиянин получает свою заработную плату за минусом подоходного налога, который составляет, как известно, 13%. Купив квартиру, дом или земельный участок под строительство, он имеет законное право вернуть часть потраченной на приобретение недвижимости суммы, то есть получить налоговый имущественный вычет. Вернуть из госбюджета можно те же 13%, но уже от стоимости недвижимости.

Закон (а именно статья 220 Налогового кодекса РФ) устанавливает предельную планку этой стоимости – 2 млн руб., что, конечно, не радует жителей столиц, где за такую сумму купить практически нечего. Так что если квартира стоит в два или три раза больше, государство все равно вернет 13% только с двух миллионов. Нетрудно подсчитать, что это 260 тыс. руб. Если покупка совершалась с привлечением ипотечного кредита, то будет и второй бонус, но об этом позже.

До 1 января 2014 года воспользоваться налоговым вычетом можно было только один раз. Тех, кто приобрел недвижимость до этой даты и не сумел выбрать все 260 тысяч, можно отнести в разряд невезучих (так же как и тех, например, кто рожал двух и более детей до появления материнского капитала). Им больше не положено ничего.

А вот покупатели новой формации, после 1 января 2014-го, могут рассчитывать на полный объем государственной поддержки. Допустим, в 2014 году купили комнату в коммуналке за 1,5 млн руб., получили возврат 195 тысяч, а сейчас замахнулись на однокомнатную квартиру – будьте любезны, получите после приобретения недополученные ранее 65 тысяч.

ЕЩЕ 13 ПРОЦЕНТОВ

Вторая часть имущественного налогового вычета доступна тем, кто для приобретения недвижимости брал ипотечный кредит. Максимальная сумма процентов по ипотечному кредиту, с которой можно получить налоговый вычет, с 1 января 2014 года составляет 3 млн руб. Вернуть можно 13% от этой суммы – 390 тыс. руб. Суммы уплаченных процентов по кредитам, полученным до 2014 года, могут быть включены в состав имущественного вычета в полном размере без каких-либо ограничений. В действительности случаи, когда сумма выплаченных по ипотеке процентов даже приближается к 3 млн, единичны. Так что ограничения эти установлены скорее для покупателей элитной недвижимости, которые и без помощи государства способны решить свой жилищный вопрос.

Нелишне отметить, что получить возврат части уплаченных процентов по ипотеке можно только один раз в жизни. Важно также знать, что заем (кредит) должен быть целевым, то есть предназначенным именно для покупки жилья. Зачастую, когда речь идет о небольшой сумме денег, которых не хватает покупателю, он берет так называемый потребительский кредит, по которому процентная ставка выше, но который получить проще. Так вот, никаких компенсаций такому заемщику не полагается.

«Процентный» вычет распространяется и на ту ситуацию, когда заемщик перекредитовывается по тем или иным причинам. Сохраняют право на вычет по ипотечному кредиту и те, кто приобретал квартиру до 2014 года без ипотеки, а теперь решил улучшить жилищные условия, воспользовавшись кредитом.

КТО ПРАВО ИМЕЕТ

Как уже говорилось, право на налоговый вычет имеют только работающие граждане, говоря официально – налоговые резиденты РФ (о детях чуть подробнее – ниже). Это пункт первый. Пункт второй: недвижимость должна быть приобретена на территории России.

Квартиру, дом или земельный участок при покупке можно оформить на нескольких собственников. Тогда каждый из собственников имеет право на возврат в соответствии со своей долей. Если квартира стоит 2 млн руб. и у владельца в ней 1/2 доли, то вернуть он может 13% от 1 млн руб.

Собственники, впрочем, могут договориться о распределении долей и, соответственно, налогового вычета на свое усмотрение – даже выделить все 100% одному и 0% второму.

Как мы понимаем, каждый из супругов, приобретающих жилье в совместную долевую собственность, имеет право на налоговый вычет. И вроде бы, если квартира стоит 4 млн, а доли распределены поровну, то можно претендовать сразу на 520 тыс. руб. Но это не так. При покупке квартиры максимальной суммой, с которой исчисляется возврат налогов, являются 2 млн руб., то есть – по 1 млн на супруга. Зато остается возможность «добрать» не до конца использованный вычет в следующий раз при новой покупке.

Сособственником недвижимости может быть, конечно, и несовершеннолетний ребенок. В таком случае налоговый вычет за него получают родители, точнее один из них, в зависимости от договоренности. При этом в будущем ребенок свое право на получение имущественного вычета при покупке недвижимости также может реализовать.

Кстати, важное замечание: налоговый вычет не полагается, если сделка купли-продажи была заключена между взаимозависимыми лицами – между супругами, родителями и детьми, усыновителями и усыновленными, опекунами и подопечными, полнородными и неполнородными братьями и сестрами. И даже более того – между начальником и подчиненным.

КАК ПОЛУЧИТЬ

Сумма, подлежащая возврату по налоговому вычету, выплачивается гражданам в соответствии с размерами уплачиваемых подоходных налогов за год. Чтобы получить все сразу, нужно или иметь очень большой доход, или же ждать обещанного года три.

Способов получить налоговый вычет два – через налоговую инспекцию или через работодателя.

Вариант первый: в начале года, следующего за годом покупки (и оформления в собственность!), вы обращаетесь в налоговую инспекцию. И вам возвращают подоходный налог – те самые 13%, – уплаченный вами за предыдущий год. Эта сумма, очевидно, не покроет общей суммы возврата, а потому на следующий год вы вновь обращаетесь в налоговую – и так до тех пор, пока не исчерпаете всю положенную сумму. Другие 13% (за проценты по ипотеке) вы будете возвращать также поэтапно либо сразу после погашения кредита. И в том, и в другом случае частями – более муторно, а сразу – значит по прошествии времени и, безусловно, с инфляционными потерями.

Вариант второй: сразу после покупки недвижимости, не дожидаясь окончания налогового периода, обращаемся к работодателю с заявлением, чтобы он не удерживал с вашей зарплаты подоходный налог. Теперь, до исчерпания положенного возврата, ваша зарплата будет на 13% больше, чем раньше.

Право на получение налогового вычета не привязано к дате покупки квартиры и, соответственно, оформления права собственности. Вычет можно получить и через десяток лет.

ЧТО СЧИТАЮТ

Налоговый вычет получают за покупку как квартиры, так и комнаты или же доли в квартире. Если покупается квартира в строящемся доме, вычет можно будет получить только по завершении строительства многоквартирного дома и оформления права собственности.

При покупке индивидуального жилого дома (или доли в нем) право на налоговый вычет возникает сразу, даже когда частный дом покупается в недостроенном виде. На недострой ведь можно оформить право собственности.

С земельным участком возможны два сценария. Купив его уже вместе с готовым жилым домом, получить налоговый вычет можно сразу после оформления собственности на землю и дом. А вот если приобретен только земельный участок – с целью построить на нем жилье, то и право на налоговый вычет появится только после постройки этого дома.

В затраты на покупку жилья, учитываемые при расчете налогового вычета, могут быть включены и дополнительные расходы. При новом строительстве или приобретении жилого дома это расходы на разработку проектной и сметной документации, на приобретение строительных и отделочных материалов, на работы или услуги по строительству (достройке) и отделке, на организацию на жилом объекте электро-, водо- и газоснабжения и канализации (в том числе автономных).

Для квартиры это будут расходы на приобретение отделочных материалов и работы, связанные с отделкой квартиры или комнаты (доли/долей в них), в том числе разработка проектной и сметной документации на проведение отделочных работ.

Тут стоит отметить, что по затратам на перепланировку, покупку сантехники, мебели и бытовой техники налоговый вычет законодательством не предусмотрен.

А по перечисленным пунктам, которые в сумму компенсации входят, необходимо документальное подтверждение, поэтому сохраняйте все чеки на купленные отделочные и строительные материалы, а также документы (договоры, акты приемки и пр.) на оказанные услуги.

ЧТО ПРЕДЪЯВЛЯТЬ

Для оформления налогового вычета, если вы обращаетесь в управление Федеральной налоговой службы по месту регистрации, необходимо подать следующие документы (см. справку).

СПРАВКА БН

1. Заполненная декларация 3-НДФЛ

2. Справка 2-НДФЛ с места работы

3. Копия документа, подтверждающего право на квартиру. Ранее это было свидетельство о праве собственности, с 15 июля 2016-го – выписка из Единого государственного реестра прав (ЕГРП), а с 2017 года – выписка из Единого государственного реестра недвижимости (ЕГРН)

4. Копии платежных документов, подтверждающих расходы при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы). И копии документов, свидетельствующих об уплате процентов по целевому кредитному договору или договору займа, ипотечному договору (при отсутствии или «выгорании» информации в кассовых чеках такими документами могут служить выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит об уплаченных процентах за пользование кредитом)

5. Договор купли-продажи квартиры или договор долевого участия в строительстве

6. Копия паспорта заявителя

Для оформления налогового вычета при покупке квартиры в ипотеку дополнительно понадобятся кредитный договор и справка из банка об уплаченных процентах.

Если оформляем налоговый вычет на работе, то сначала нужно написать в произвольной форме заявление на получение уведомления от налогового органа о праве на имущественный вычет. Затем подготовить копии документов, подтверждающих право на получение имущественного вычета (см. выше).

После этого все равно придется посетить свое УФНС по месту жительства, чтобы представить туда заявление с приложением копий документов, подтверждающих ваше право. ФНС отмечает: при подаче в налоговый орган копий документов необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

По истечении 30 дней вы должны получить в налоговом органе уведомление о праве на имущественный вычет. Это уведомление, которое будет являться основанием для неудержания НДФЛ из суммы получаемых физическим лицом доходов до конца года, вы и передаете своему работодателю.

В основном это все, что нужно знать о налоговом вычете. Конечно, бывают разные житейские ситуации, иногда уникальные. В таких случаях лучше прибегнуть к помощи юриста или же запросить информацию в налоговой службе.

Источник: http://www.gazeta.bn.ru/articles/2016/11/08/234678.html

Статьи

Налоговый вычет: просто и доступно

Поделиться статьей: